令和8年1月31日。高市早苗首相「円安で外為特会ホクホク」 為替メリットを強調 2026/1/31. Prime Minister TAKAICHI Sanae: "The weak Yen makes the Foreign Exchange Fund Special Account happy" - Emphasising the benefits of the exchange rate

(Ladies and Gentlemen, tomorrow you should sell the Yen. The Japanese PM Takaichi said so.)

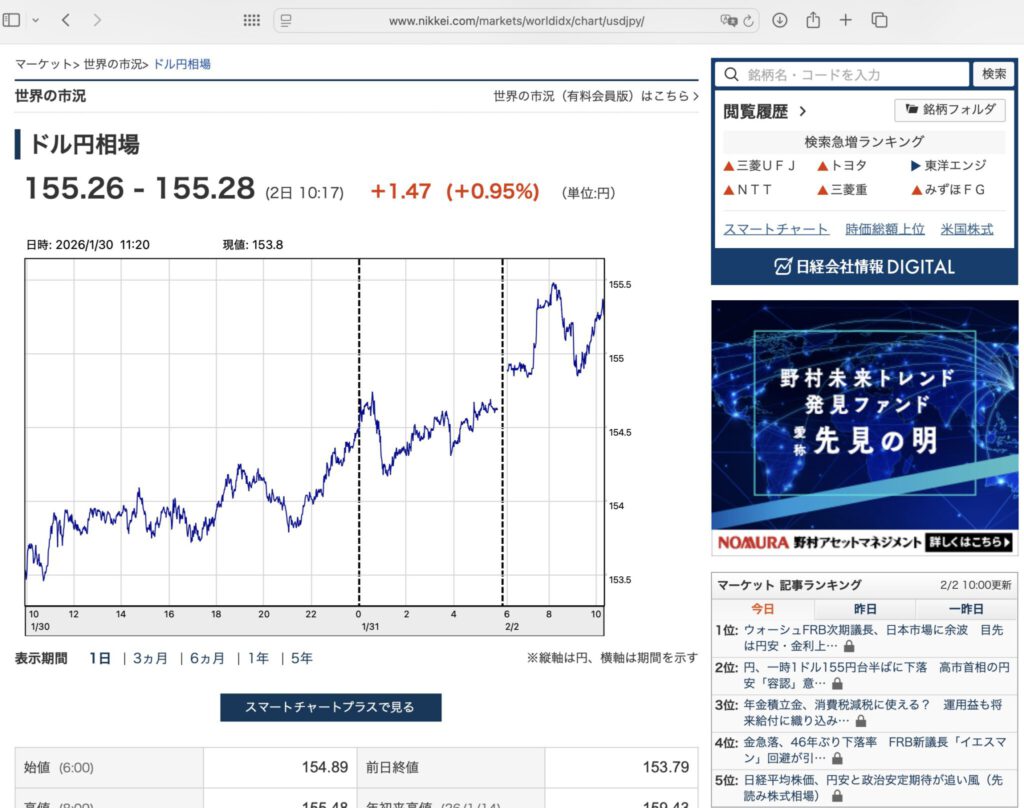

令和8年2月2日、10:16 アップデート

円、一時1ドル155円台半ばに下落 高市首相の円安「容認」意識

https://www.nikkei.com/article/DGXZQOUB020430S6A200C2000000/

https://www.nikkei.com/markets/worldidx/chart/usdjpy/

(end of update)

The continuation of

日本人は幸せな国民。令和8年1月11日、TBS テレビ・JNN世論調査:高市内閣支持率78.1% 先月調査から2.3ポイント上昇

Japanese people are happy people. January 11, 2026, TBS TV / JNN opinion poll: Takaichi Cabinet approval rating at 78.1%, up 2.3 points from last month’s survey

https://art-culture.world/politics/takaichi-sanae-2026-jan/

の続き。

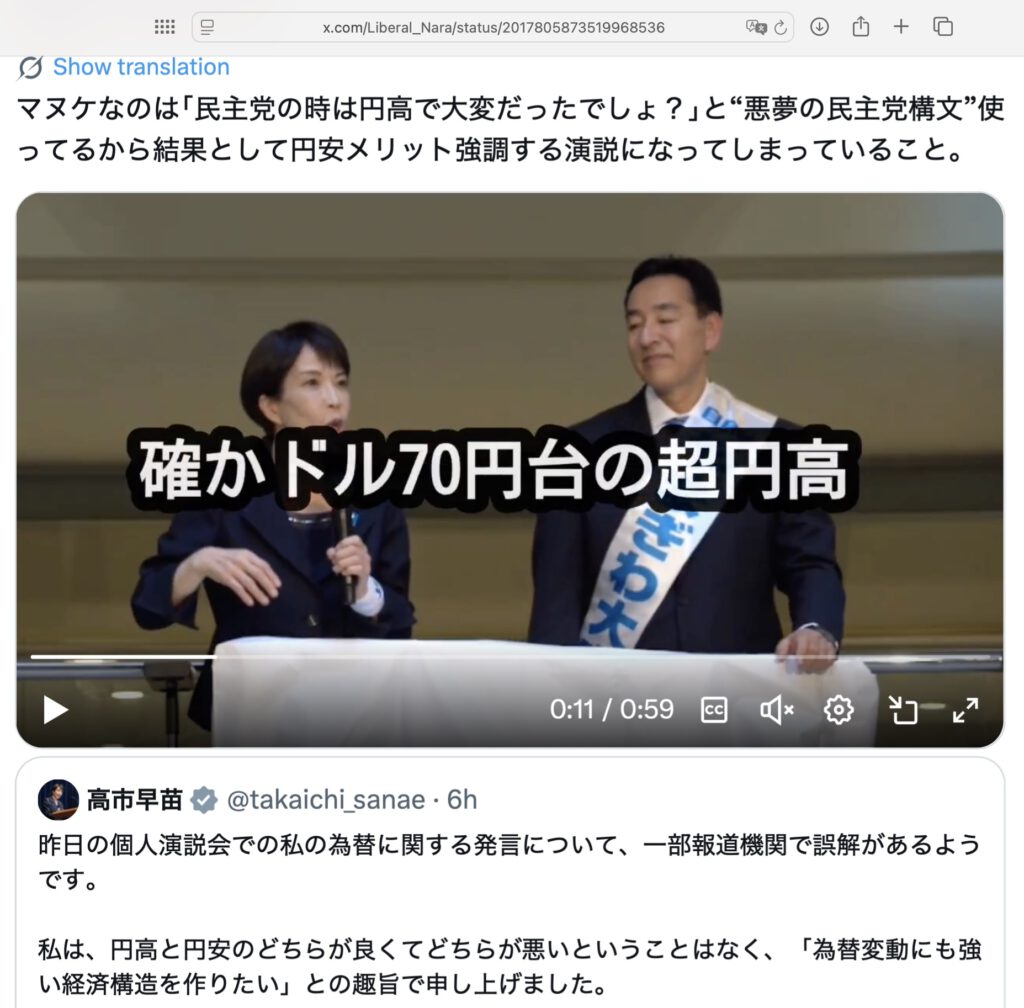

https://x.com/Liberal_Nara/status/2017805873519968536

高市早苗首相「円安で外為特会ホクホク」 為替メリットを強調

衆議院選挙2026

2026年1月31日 17:45

演説会で拳を握る自民党総裁の高市首相(31日、川崎市)=共同

高市早苗首相は31日、川崎市内の演説会で足元の円安傾向のメリットを強調した。「外為特会というのがあるが、これの運用が今ホクホク状態だ」と話した。

外為特会は「外国為替資金特別会計」を指す。政府が管理する外貨建ての資産で為替介入の原資にもなる。資産の運用益の一部は剰余金として一般会計に組み入れられる。円安の状況下では保有する外貨資産の運用益が拡大する。

首相は「円高がいいのか、円安がいいのか、どっちがいいのか、皆わからない」と語った。「円高だったら輸出しても競争力ない。円安だから悪いって言われるが、輸出産業にとっては大チャンスだ」と力説した。

自身が掲げる「責任ある積極財政」により民間企業の国内への投資を喚起し、為替変動に強い経済構造をつくると改めて訴えた。

円安は輸入価格を押し上げ、インフレを助長するリスクもある。首相は円安のデメリットには明確に言及しなかった。

同じ演説で、2025年12月に成立した同年度補正予算に触れ「物価高対策はそこですべて措置し、今徐々に執行中だ。やるべきことはやっている」と説明した。

トランプ関税、円安がバッファー 首相「円安発言」の全文

高市早苗首相は31日、川崎市内で衆院選の応援演説をし、円安について発言した。該当部分の全文は以下の通り。※衆院選候補者の名前は省略した。

◇

国内投資がとことん低い。だからよその国は今もう何をしているかって言ったら、海外に投資してるんじゃなくて、自分の国内に投資をする。自分の国内で工場をつくる。自分の国内で研究開発拠点をつくる。だから、自分の国内で投資をしているんです。ここは日本は弱かった。ガラッと変えようとしてます。高市内閣で。

だって為替変動にも強い経済構造をつくれるではないですか。国内でつくるんだから。為替が高くなったが、それがいいのか悪いのか、円高がいいのか、円安がいいのか、どっちがいいのか、皆わからないですよね。

むかし、民主党政権の時、たしかドル70円台の超円高。日本で物をつくっても輸出しても売れないから、円高だったら輸出しても競争力ないですよね。日本の企業、海外にどんどん出ていっちゃった。

それで、失業率もすごい高かった。そっちがいいのか。今円安だから悪いって言われるけれども、輸出産業にとっては大チャンス。食べ物を売るにも、自動車産業も、アメリカの関税があったけれども、円安がバッファーになった。ものすごくこれは助かりました。

円安でもっと助かってるのが、外為特会っていうのがあるんですが、これの運用、今ホクホク状態です。

だから円高がいいのか、円安がいいのかわからない。これは総理が口にすべきことじゃないけれども、為替が変動しても強い日本の経済構造を一緒に私はつくりたい。だから国内投資をもっと増やしたい。そう思ってます。

https://www.nikkei.com/article/DGXZQOUA3120L0R30C26A1000000

English translation by ART+CULTURE

Prime Minister TAKAICHI Sanae: “The weak Yen makes the Foreign Exchange Fund Special Account happy” – Emphasising the benefits of the exchange rate

Prime Minister Sanae Takaichi emphasized the benefits of the current Yen depreciation trend during a speech in Kawasaki City on the 31st. “We have the Foreign Exchange Special Account, and its management is currently in a very favorable state,” she stated.

The Special Account for Foreign Exchange refers to the “Special Account for Foreign Exchange Funds.” It consists of foreign currency-denominated assets managed by the government and also serves as a source for currency intervention. A portion of the investment income from these assets is incorporated into the general account as surplus funds. Under Yen depreciation conditions, the investment income from held foreign currency assets expands.

The Prime Minister stated, “No one knows whether a strong Yen or a weak Yen is better.” She emphasised, “If the Yen were strong, exports would lack competitiveness. People say a weak Yen is bad, but it’s a huge opportunity for export industries.”

She reiterated her call to stimulate domestic investment by private companies through her “responsible proactive fiscal policy,” aiming to build an economic structure resilient to exchange rate fluctuations.

A weaker Yen also carries the risk of pushing up import prices and fueling inflation. The Prime Minister did not explicitly mention the disadvantages of a weaker Yen.

In the same speech, she touched on the supplementary budget for the fiscal year enacted in December 2025, explaining, “All measures to combat high prices were included there, and they are now gradually being implemented. We are doing what needs to be done.”

Trump tariffs, Yen weakness act as buffer. Full text of Prime Minister’s “Yen weakness remarks”

Prime Minister Sanae Takaichi delivered a campaign speech in Kawasaki City on the 31st for the House of Representatives election and commented on the weak Yen. The full text of the relevant portion is as follows. ※Names of House of Representatives election candidates have been omitted.

◇

Domestic investment is extremely low. So, what are other countries doing right now? They’re not investing overseas; they’re investing within their own countries. They’re building factories within their own countries. They establish R&D bases within their own borders. That’s why they’re investing domestically. This is where Japan has been weak. We’re trying to change that completely. Under the Takaichi Cabinet.

Because we can build an economic structure resilient to exchange rate fluctuations, right? Since we’re producing domestically. The exchange rate has risen, but is that good or bad? Is a strong Yen better, or is a weak Yen better? Nobody really knows which is better, right?

Back in the Democratic Party administration, I believe the Yen was extremely strong, around 70 Yen to the US Dollar. Even if you made things in Japan and exported them, they wouldn’t sell. With a strong Yen, exports lose competitiveness, right? Japanese companies kept moving overseas.

And unemployment rates were incredibly high. Is that better? Now, people say the weak Yen is bad, but it’s a huge opportunity for export industries. Even for selling food, or the auto industry – despite US tariffs, the weak Yen acted as a buffer. This was an enormous help.

What’s benefiting even more from the weak Yen is the Foreign Exchange Special Account. Its management is currently in a very good position.

Explanation by ART+CULTUREの説明:

外為特会 Foreign Exchange Fund Special Account

外国為替資金特別会計(がいこくかわせしきんとくべつかいけい、英: foreign exchange fund special account)とは、政府の行う外国為替等・特別引出権(国際通貨基金協定第15条に規定する特別引出権)、並びに対外支払の決済上必要な金銀地金の売買、これを伴う取引を円滑に行うため、外国為替資金を設置し、その歳入歳出は一般会計とは区分するための特別会計のことである。財務省が管理する。通称『外為特会』(がいためとっかい)と呼ばれる。

そして、為替相場の安定(為替介入)を目的として、財務省が管理する特別会計のことです。円売り・ドル買い介入などで取得した外貨資産(外貨準備)を保有・運用し、その運用益(利子収入)を会計上の余剰金として管理しています。

The Foreign Exchange Fund Special Account (FFESC) is a special account established by the Ministry of Finance to facilitate the government’s foreign exchange transactions, including Special Drawing Rights (as defined in Article 15 of the International Monetary Fund Agreement), as well as the purchase and sale of gold and silver bullion necessary for the settlement of external payments, and other related transactions. Its revenues and expenditures are separate from the general account. It is commonly known as the “Foreign Exchange Special Account.”

It exists also for the purpose of stabilising exchange rates (foreign exchange intervention). It holds and manages foreign currency assets (foreign exchange reserves) acquired through intervention such as selling yen and buying dollars, and manages the investment gains (interest income) as an accounting surplus.

No English or other foreign language Wikipedia page exists.

https://ja.wikipedia.org/wiki/外国為替資金特別会計

Japanese website of the Ministry of Finance:

外国為替資金特別会計

外国為替資金特別会計は、外国為替相場の安定(為替相場の急激な変動の際の為替介入など)のために設けられています。

外国為替資金特別会計は、円売り・外貨買い介入に伴って取得した外貨を資産、円を調達するために発行した政府短期証券を負債として保有しています。 また、保有外貨資産の利子収入等を歳入とし、政府短期証券の利払い等を歳出として経理しています。歳入と歳出の差額である毎年度の利益(決算上剰余金)は、一部を外国為替資金特別会計の運用資金である外国為替資金に組み入れ、残りを一般会計や翌年度の外国為替資金特別会計の歳入に繰り入れています。

外国為替資金特別会計が保有する外貨資産は安全性及び流動性に最大限留意した運用を行うこととし、この制約の範囲内で可能な限り収益性を追求するものとしています。

https://www.mof.go.jp/policy/international_policy/gaitame_kawase/foreign_exchange_fund_special_account/index.html

English site of the Ministry of Finance

ESG Investment by the Foreign Exchange Fund Special Account

Environmental, social, and governance (ESG) investment has been attracting increasing interest among institutional investors not only in equity market but also in fixed income market, and this trend is expected to accelerate further. An increasing number of market participants hold the view that ESG factors affect the sustainability of issuers and thus medium- to long-term investment performance.

In this context, considering ESG factors has grown more important also in managing foreign-currency assets held by the Foreign Exchange Fund Special Account (hereinafter referred to as the “FEFSA”).

* The term “ESG investment” in this context does not merely mean investing in specific financial products (ESG-related financial instruments, etc.) but refers to an “investment stance that considers ESG factors when investing in a certain financial product.”

Given this background, the Ministry of Finance (MOF) has decided to adopt an investment stance of considering not only environmental factors but also social and governance factors, while firmly maintaining the basic principles concerning safety, liquidity, and profitability for management of foreign-currency assets in the FEFSA.

Specifically, while accumulating expertise including through outsourcing, MOF strives to enhance the sustainability of asset management by incorporating the impact of ESG factors on the asset values into the processes of analysis, selection, and management of the investment targets (so-called “ESG integration”) from the viewpoint of strengthening risk management. This effort is also expected to contribute to an increase in investment in ESG bonds by the FEFSA as the ESG bond market expands and develops in the future.

MOF expects that the promotion of such initiative will make asset management by the FEFSA more sustainable and accelerate similar initiatives in a broad area, including other major countries’ foreign reserve authorities and private organizations, thereby leading to the progress toward the resolution of environmental and social issues.

https://www.mof.go.jp/english/policy/international_policy/fefsa/esg_investment.html

Japanese website of the Ministry of Finance:

特別会計の設置等に関する情報(外国為替資金特別会計)

○外国為替資金特別会計

特別会計の設置等に関する情報

● 外国為替資金特別会計の目的

外国為替資金特別会計は、昭和24年、外貨管理権がGHQから我が国に委譲されたことに伴って創設された外国為替特別会計を前身としています。

その後、昭和26年に外国為替資金特別会計となり、政府が行う外国為替等の売買に関し、その円滑かつ機動的な運営を確保するため外国為替資金が設置されるとともに、その運営に伴って生じる外国為替等の売買、運用収入等の状況が区分経理によって明らかにされています。

● 外国為替資金特別会計が経理している事務及び事業の内容

外国為替資金特別会計は、本邦通貨の外国為替相場の安定を実現するため、政府が実施する外国為替等の売買(為替介入等)等の円滑化に資するため設けられています。

具体的には、円売り・外貨買い介入の場合には、政府短期証券(為券)の発行により円貨を調達し、外国為替市場における為替介入により円貨を売却し、外貨を購入。為替介入で得た外貨は外貨建て債券等に運用されます。逆に円買い・外貨売り介入の場合には、外貨建て債券の売却等により外貨を調達し、外国為替市場における為替介入により外貨を売却し、円貨を購入。為替介入で得た円貨は政府短期証券(為券)の償還に充当されます。

これら外国為替資金の運営から生じる収入(外貨の利子収入等)・支出(政府短期証券(為券)利払等)については、外国為替資金特別会計の歳入・歳出にて経理されます。また、歳入と歳出の差額である毎年度の利益(決算上剰余金)については、外国為替資金に組み入れる金額を除き、一般会計への繰入れの対象となります。

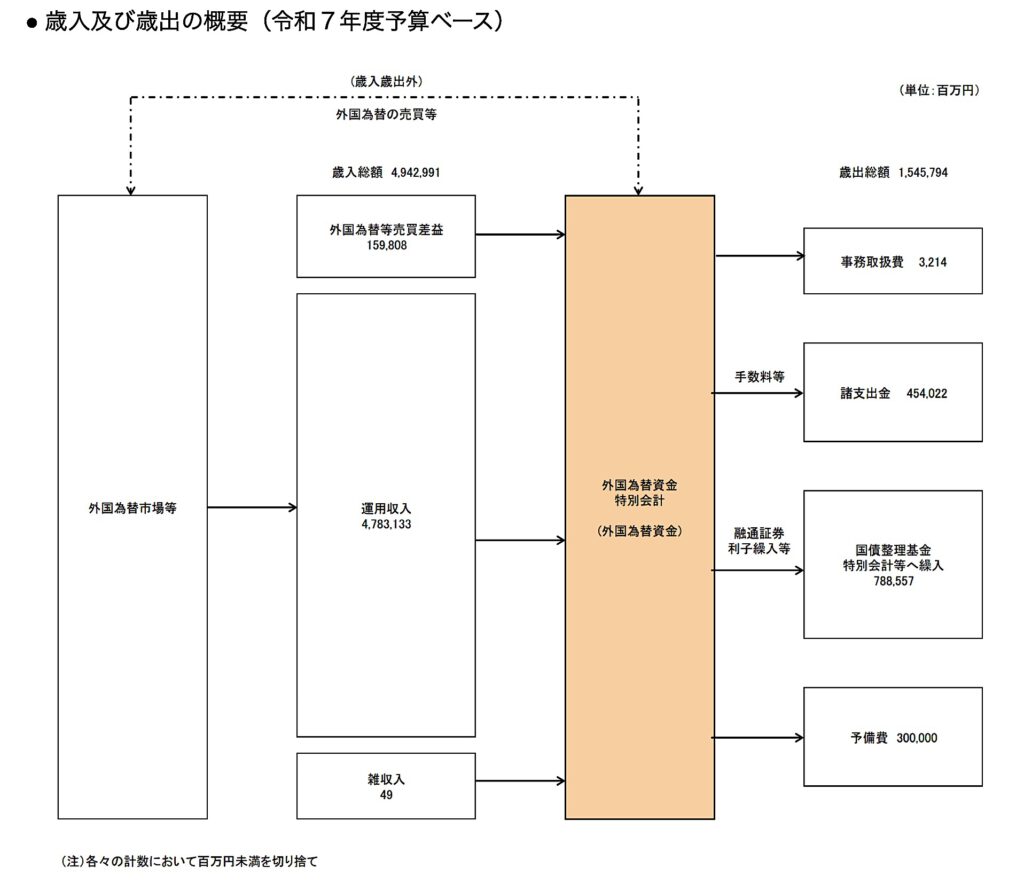

● 歳入及び歳出の概要(令和7年度予算ベース)

(問い合わせ先)

国際局為替市場課 資金管理室

特別会計第六係

TEL 03-3581-4111 内線2844

https://www.mof.go.jp/about_mof/mof_budget/special_account/gaitame/gaitame.htm

Update 2026/2/3

みずほ銀行レポート、異例の高市演説批判。ここまで名指しで「危うい現状認識」と書くのはかなり珍しいですね。最後で「外為特会は将来の通貨防衛に際し、投機筋と戦うための有限な原資だからこそ「弾薬」と形容されるのである。目的外利用は禁忌」としっかり釘を刺しています。

Mizuho Bank report unusually criticizes Takaichi’s speech. It’s quite rare for them to name someone directly and write “a dangerously misguided view of the current situation” like this.

At the very end, they firmly drive the point home:

“The Foreign Exchange Fund Special Account is precisely because it is the finite ammunition to be used when defending the currency against speculators in the future that it is described as ‘ammunition.’ Using it for any other purpose is taboo.”

https://x.com/dennotai/status/2018496763183956178

【みずほ銀行、異例のレポートを発表】

選挙期間中にも関わらず、みずほ銀行が現政権に円安容認基調に批判的な分析を公開していて話題です。

選挙期間中に銀行がこういうレポートを出すのは、なかなか珍しいことなのではないかと、私も思います。

どういうレポートかというと、高市首相が衆院選の応援演説で行った「円安擁護」とも取れる発言と、その背景にある現状認識の危うさについて、かなり批判的に分析している、というものですね。

以下、簡単に要約します。

◾️高市首相の発言内容

高市首相は演説で以下の2点を挙げ、円安って良い側面もあるよね!と言ったような発言を行いました。

①関税バッファ

→円安が米国の関税に対するバッファ(緩衝材)として機能し、輸出産業や自動車産業にとってチャンスとなっている。

②外為特会の含み益

→円安により「外国為替資金特別会計(外為特会)」の運用益が膨らんでおり、財政的にプラス!「ホクホク状態」。

◾️レポート筆者の意見

その点に対して、このレポートの筆者は、首相の「円安容認」の姿勢そのものよりも、以下の2つを懸念しています。

• 「円安で国内投資が戻る」という誤解

→首相の発言には「円安になれば国内投資が回帰する」という認識がありそうだが、これはアベノミクス以降、失敗が立証されている古い考え方じゃないか?と指摘。

実際には、日本企業の対外直接投資ブームは円安局面で進んでおり、企業は為替だけでなく人口減少や規制などを総合的に判断して海外へ出ているため、単に円安になったからといって国内に戻ってくるわけではない、としています。

• 外為特会は「財源」ではなく「弾薬」では

→高市首相の、外為特会の含み益を政策財源として当てにする姿勢を「危うい」と批判しています。

外為特会(外貨準備)は、通貨危機や為替乱高下などの有事の際に投機筋と戦うための「弾薬(有限な原資)」であり、平時の政策経費に流用すべきものではないと論じています。

「円換算で含み益が出ている」ことは、裏を返せばそれだけ円安が進行していることを意味しており、むしろ有事の際の防衛力が低下しかねない状況を懸念すべきだと指摘しています。

◾️結論は?

レポートの結論としては、高市首相の発言から透けて見える「為替修正で企業の行動が劇的に変わる」という期待や、外為特会を「埋蔵金」のように扱う認識は危ういんじゃない?みたいな感じです。

—

経済は複雑なので、これが必ず正しい!というわけではないですが、経済界、金融界がこのような懸念を持っている、というのは選挙のと参考になるのではないかと思います。

レポート本文は以下から読めます!

【Mizuho Bank Releases Rare Report】

Even during the election campaign period, Mizuho Bank has published an analysis that is critical of the current administration’s apparent tolerance of yen depreciation, and it’s becoming a hot topic.

I also think it’s quite unusual for a bank to release this kind of report during an election period.

What kind of report is it? In short, it quite critically analyzes remarks made by Prime Minister Takaichi during campaign speeches for the House of Representatives election—remarks that could be interpreted as defending yen weakness—and the precarious understanding of the current situation that lies behind them.

Here’s a brief summary:

◾️Prime Minister Takaichi’s Remarks

In her speeches, Prime Minister Takaichi cited the following two points and made statements that sounded like “yen depreciation actually has some good sides too!”:

① Tariff buffer

→ Yen depreciation functions as a buffer (cushion) against U.S. tariffs, creating opportunities for the export industry and the automobile industry.

② Unrealized gains in the Foreign Exchange Fund Special Account

→ Thanks to yen depreciation, the operating profits of the “Foreign Exchange Fund Special Account” have swelled, which is financially positive! “We’re in a very comfortable position.”

◾️The Author’s Opinion

Rather than the Prime Minister’s “tolerance of yen weakness” stance itself, the author of this report expresses concern about the following two points:

• The misconception that “yen depreciation will bring domestic investment back”

→ The Prime Minister’s remarks seem to contain the belief that “if the yen weakens, domestic investment will return.” However, the report points out that this is an outdated way of thinking that has already been proven wrong since Abenomics.

In reality, the boom in Japanese companies’ overseas direct investment has progressed precisely during periods of yen weakness. Companies make comprehensive judgments based not only on exchange rates but also on population decline, regulations, and other factors when deciding to go overseas. Therefore, simply because the yen weakens does not mean they will automatically return to Japan.

• The Foreign Exchange Fund Special Account is “ammunition,” not a “source of funds”

→ The report strongly criticizes Prime Minister Takaichi’s attitude of treating unrealized gains in the Foreign Exchange Fund Special Account as a potential policy funding source, calling it “dangerous.”

It argues that the Foreign Exchange Fund Special Account (foreign exchange reserves) is “ammunition (a finite resource)” to be used to fight speculative attacks during currency crises or extreme exchange-rate volatility, and should not be diverted to ordinary policy expenses in peacetime.

The fact that “unrealized gains appear when converted to yen” actually means that the yen has depreciated that much further. The report warns that this situation could rather weaken Japan’s defense capabilities in the event of a real crisis.

◾️Conclusion?

The report’s conclusion is essentially that the expectation—seemingly underlying Prime Minister Takaichi’s remarks—that “exchange-rate adjustments will dramatically change corporate behavior,” and the perception of treating the Foreign Exchange Fund Special Account like “buried treasure,” are quite dangerous.

—

The economy is complex, so this doesn’t mean the report is absolutely correct. Still, the fact that the business and financial communities hold such concerns may serve as a useful reference during the election.

The full report can be read here!

【あのみずほ銀行が】

銀行がオフィシャルに現役首相にクギをさすなんて前代未聞のことではないかと思う。

内容は高市首相の「外為特会ホクホク」という軽口に対する危機意識だ。

私のような素人にも分かりやすいので読んでもらえたらと思うが、ザッと説明すると「外為特会」というのは、今後さらに進む可能性のある、投機筋の円売りという「有事」に対する「弾薬」であり、資産運用に使うようなものではないということ。

これ、戦争に例えたところが秀逸。

金融に関してこんな軽口を叩き、少数政党の追及に激昂し、さらに敵前逃亡、極め付けは日本を滅ぼしたい韓国カルトにズブズブ。こんな最高司令官で勝てると思いますか。

珍しく日経が高市に厳しい論調だそうだが、財界もかなり彼女の危うさを危惧しているなによりの証左でしょうね。

「サナ活」とか言ってはしゃいでる人とか、もはや救いようがないんだけど、巻き添え喰らうわけにいかないんでシェアします。

同じ思いのみなさん、これなら経営者の方も読んでくれるはずなんで、ぜひシェアしてください。

I think it’s unprecedented for a bank to officially criticize a ruling prime minister.

The content is a sense of crisis over Prime Minister Takaichi’s flippant remark that she is “happy with the FX Special Account.”

It’s easy to understand even for an amateur like me, so I hope you’ll read it, but to put it simply, the FX Special Account is an “ammunition” to deal with an “emergency” in the form of Yen selling by speculators, which is likely to escalate further in the future, and is not something to be used for asset management.

The analogy to war is excellent.

She makes such flippant remarks about finance, gets enraged by the pursuit of minority political parties, deserts in the face of the enemy, and to top it all off, is deeply involved with the Korean cult that wants to destroy Japan. Do you think we can win with such a commander-in-chief?

It seems that the Nikkei Newspaper has taken a rare harsh tone towards Takaichi, which is probably the best evidence that the business world is also quite concerned about her precariousness.

There is no hope for those who are excitedly talking about “Sanae activities,” but I can’t let myself get caught up in this, so I’m sharing this.

To everyone who feels the same way, I’m sure business leaders will read this, so please share it.

https://www.mizuhobank.co.jp/forex/pdf/market_analysis/econ2600202.pdf

みずほマーケット・トピック(2026 年 2 月 2 日)

高市演説を受けて~危うい現状認識~

週末は高市首相の情報発信が大いに注目された。衆院選の応援演説において円安が関税バ

ッファーとして作用しているほか、外国為替資金特別会計(以下外為特会)の抱える外貨資産の

含み益が膨張している状況を用いて円安が好ましい相場現象であるかのような発言を行ったこ

とが注目されている。総じて、今回の高市発言が円安容認だったかどうかは本質的な話ではな

い。それよりも「為替が修正されれば、日本企業の行動変容が劇的に期待できる」という前時代

的な価値観が温存されている可能性の方が気になったし、さらに言えば、外為特会が果たして

有事の際に温存されておくべき弾薬と理解されているのかどうかも気がかりであった。とりわけ

前者については、既に 2013 年以降のアベノミクスを経て失敗が立証されている理屈である。日

本企業の対外直接投資ブームは本来、逆風であるはずの円安基調と共にあったことを思い返

すべき。為替だけで企業の行動変容は起きない。また、外為特会は将来の通貨防衛に際し、投

機筋と戦うための有限な原資だからこそ「弾薬」と形容されるのである。目的外利用は禁忌。

〜円安容認と取られた高市発言〜

週末となる 1 月 31 日から 2 月 1 日にかけては高市首相の情報発信が大いに注目された。特筆

されたのは衆院選の応援演説における以下の発言であった(日経新聞が演説の全文を公開して

おり、注目された部分を抜粋させて頂いている):

今円安だから悪いって言われるけれども、輸出産業にとっては大チャンス。食べ物を売るにも、

自動車産業も、アメリカの関税があったけれども、円安がバッファーになった。ものすごくこれ

は助かりました。円安でもっと助かってるのが、外為特会っていうのがあるんですが、これの運

用、今ホクホク状態です。

円安が関税バッファーとして作用しているほか、外国為替資金特別会計(以下外為特会)の抱え

る外貨資産の含み益も膨張しており助かっているとの弁である。この発言が従前より存在した高市

政権への猜疑心と相まって円安容認と受け止められ、一気に釈明を求められるに至っている。

率直に言って、前者に関しては批判こそあれども事実には違いないだろう。2025 年に実施され

た内閣府「企業行動に関するアンケート調査」によれば輸送用機器産業の採算レートは約 125 円

であった。単純に 15%の関税を乗せると 144 円であり、154 円近傍の現状対比で 10 円もバッファ

ーがあることになる。もちろん、選挙期間中に、円安で生活が苦しくなる市井の人々がこの主張をど

う受け止めるかは別だが、大きく批判されるほど誤った指摘でもあるまい。もちろん、為替乱高下は

輸送用機器産業にとっても良い話ではないが、基本的に悪いのは米トランプ政権である。

総じて、高市首相の言わんとしていることも理解はできる。短い演説の中で「円高がいいのか、円

安がいいのかわからない」とのフレーズが 2 回登場しており、「これは総理が口にすべきことじゃな

みずほ銀行|みずほマーケット・トピック

い」という趣旨も繰り返されている。その後、X に配信された釈明ポストでも同じ趣旨の発言が重ねら

れていた。「どちらが良いかは分からないし、首相が話すことではない」というのも恐らく本意なのだ

ろう。完全に正しい認識である。恐らく「国内投資を中心とする経済構造になれば、円高であろうと

円安であろうと、今のように為替に振らされることは無い状況が手に入る」ということが言いたかった

のだと思われるが、「そのための手段として円安を使うつもり」という要らぬ本音が垣間見えてしまっ

たことが残念な点だろう。単に「為替に左右されない経済構造を作る」だけであれば、恐らく何の問

題も無かったはずである。

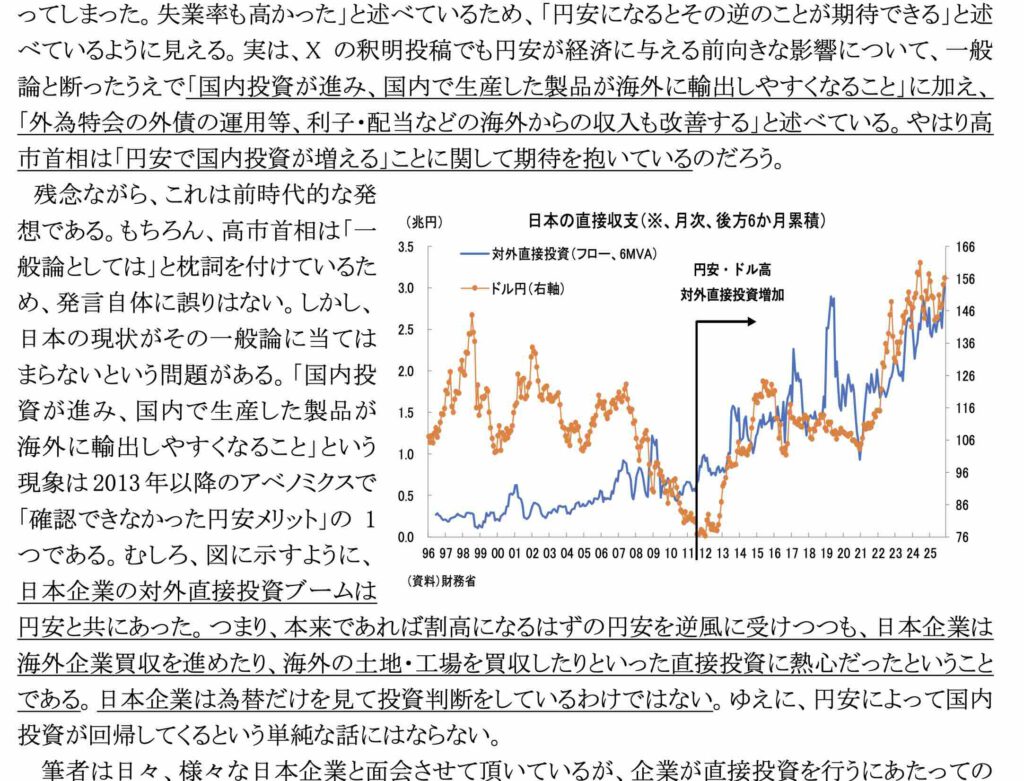

~前時代的な発想:国内投資と為替~

問題は演説全体を通じて、「円安になると国内投資が戻ってくる」という認識が貫かれているよう

に見える点だ。国内投資が積み上がっていく結果として、「為替にびくともしない経済構造」が醸成

されるという主張である。演説は民主党政権時代の超円高を引き合いに出した上で「企業が出て行

ってしまった。失業率も高かった」と述べているため、「円安になるとその逆のことが期待できる」と述

べているように見える。実は、X の釈明投稿でも円安が経済に与える前向きな影響について、一般

論と断ったうえで「国内投資が進み、国内で生産した製品が海外に輸出しやすくなること」に加え、

「外為特会の外債の運用等、利子・配当などの海外からの収入も改善する」と述べている。やはり高

市首相は「円安で国内投資が増える」ことに関して期待を抱いているのだろう。

残念ながら、これは前時代的な発

想である。もちろん、高市首相は「一

般論としては」と枕詞を付けているた

め、発言自体に誤りはない。しかし、

日本の現状がその一般論に当ては

まらないという問題がある。「国内投

資が進み、国内で生産した製品が

海外に輸出しやすくなること」という

現象は 2013 年以降のアベノミクスで

「確認できなかった円安メリット」の 1

つである。むしろ、図に示すように、

日本企業の対外直接投資ブームは

(兆円)

3.5

3.0

2.5

2.0

1.5

1.0

0.5

0.0

日本の直接収支(※、月次、後方6か月累積)

対外直接投資(フロー、6MVA)

ドル円(右軸)

円安・ドル高

対外直接投資増加

166

156

146

136

126

116

106

96

86

76

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

(資料)財務省

円安と共にあった。つまり、本来であれば割高になるはずの円安を逆風に受けつつも、日本企業は

海外企業買収を進めたり、海外の土地・工場を買収したりといった直接投資に熱心だったということ

である。日本企業は為替だけを見て投資判断をしているわけではない。ゆえに、円安によって国内

投資が回帰してくるという単純な話にはならない。

筆者は日々、様々な日本企業と面会させて頂いているが、企業が直接投資を行うにあたっての

ドライバーが「為替」だけと言うことはあり得ず、やはり人口減少や税制、雇用規制の問題等も勘案

されている。もちろん、円高を理由に日本を飛び出した日本企業も多数存在したのであろうが、そ

れらの企業が今度は円安を理由として日本に戻ってくるという保証はない。日本企業の率直な胸

中を代弁するのであれば「では、もう 2 度と円高にしないと約束してくれるのか」という問題意識を抱

2026 年 2 月 2 日 2

(兆円)

35

30

25

20

15

10

5

0

直接投資収益と再投資収益の推移

(%)

配当金・配分済支店収益

再投資収益

利子所得

再投資収益の割合(※)

15年-24年平均の再投資割合

99年-14年平均の再投資割合

35

30

25

20

15

10

5

0

みずほ銀行|みずほマーケット・トピック

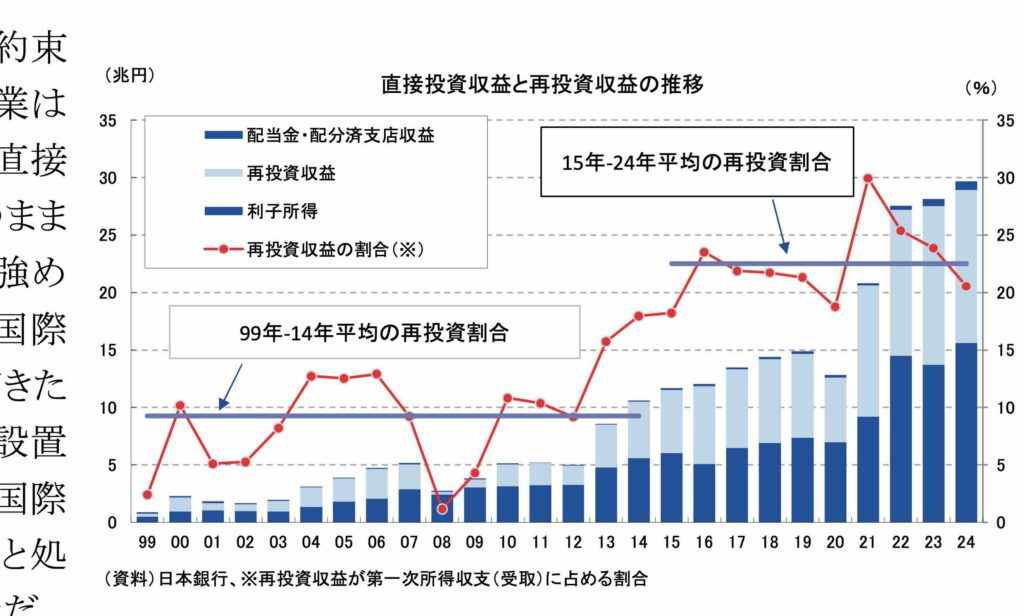

くはずである。当然、そのような約束

はできないため、多くの日本企業は

国内回帰を進めず、また、対外直接

投資から得られた収益を外貨のまま

現地に再投資してしまう傾向を強め

ている(右図)。こうした事実は国際

収支統計上、明確に確認されてきた

事実であり、2024 年 3~7 月に設置

された財務省の有識者懇談会「国際

収支から見た日本経済の課題と処

方箋」でも一大争点となった話だ。

最近では米国の為替政策報告書でも認識されていたこの事実が高市政権内でも共有されていな

いのだとしたら、極めて残念な話である。

99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

(資料)日本銀行、※再投資収益が第一次所得収支(受取)に占める割合

~危うい外為特会の定義と理解~

なお、もう 1 つの円安メリットとして改めて X で言及された「外為特会の外債の運用等、利子・配

当などの海外からの収入も改善する」という指摘も事実だが、あまり意味のない議論である。誤った

認識が当初の「ホクホク」という形容に繋がったのだと思われる。慢性的な円高に悩まされた時代に

円売り・ドル買い介入を重ねたことで現在の日本が抱える外貨準備は優れたコスト(円高時に購入

した安いドル)で構成されている。ゆえに、円安になるほど会計上の含み益が膨らみ、財源を希求

する政治の議論において、これに手をかけようとする動きが断続的に見られている。外為特会運用

しかり、年金基金運用しかり、近年は「儲かっているようだから流用して良い」という発想が簡単に横

行しやすくなっているように感じる。それだけ正当な原資が枯渇しつつあることの裏返しであろう。

周知の通り、外為特会は外債運用を通じて資産を膨らませること(そしてこれを恒久財源として政

策を執行すること)を目的としている代物ではない。外為特会と外貨準備は概ね同義だが、日本銀

行 HP の説明を借りれば外貨準備とは「通貨当局が為替介入に使用する資金であるほか、通貨危

機等により、他国に対して外貨建て債務の返済が困難になった場合等に使用する準備資産」であ

る。要するに、外貨準備とは為替相場の乱高下を含めた対外取引の有事においてやむなく使用す

るための原資であり、平時の政策議論において、その存在を気にかけるようなものではない。

近年の日本で注目される自国通貨買い・ドル売り介入は基本的に、保有する外貨準備分しか執

行できないオペレーションである(他国の通貨なのだから無限に売ることはできず、現在持っている

分しか売れないのは当然だ)。通貨防衛の際、投機筋と戦うための有限な原資だからこそ「弾薬」と

形容されるのである。その弾薬は当然、通貨防衛では円買い・ドル売りを通じて費消されることにな

る。つまり、ドル売りのための原資ゆえ、「ドル換算でいくら保有しているか」が重要な要素になるの

であり、「円換算で見れば大きい」という話は意味を持たない。「外為特会の外債の運用等、利子・

配当などの海外からの収入も改善する」という指摘は事実だが、その分、円安も進行している。今後、

直面する値幅とスピード次第では保有資産の大規模な売却を強いられる淵に立たされている事実

こそ、今、懸念すべき話だ。弾薬の残量が可視化されている状態での戦いは当然、苦しいものにな

2026 年 2 月 2 日 3

みずほ銀行|みずほマーケット・トピック

るし、その戦が始まる前に弾薬を悪戯に費消する軍隊が勝てるはずもないだろう。

仮に、首相として言及するのであれば「我が国の外貨準備は極めて潤沢であり、投機的な円売り

にも十分対処できる」とだけ言っておけば十分である。投機的な為替取引と対峙するにあたっては、

余計な情報を与えず、果断な行動で不意打ちを食らわせることが最も効果的である。

総じて、今回の高市発言が円安容認だったかどうかは本質的な話ではない。それよりも「為替が

修正されれば、日本企業の行動変容が劇的に期待できる」という前時代的な価値観が温存されて

いる可能性の方が気になったし、さらに言えば、外為特会が果たして有事の際に温存されておくべ

き弾薬と理解されているのかどうかも気がかりであった。

国際為替部

チーフマーケット・エコノミスト

唐鎌大輔(TEL:03-3242-7065)

daisuke.karakama@mizuho-bk.co.jp

当資料は情報提供のみを目的として作成したものであり、特定の取引の勧誘を目的としたものではありません。当資料は信頼できる

と判断した情報に基づいて作成されていますが、その正確性、確実性を保証するものではありません。ここに記載された内容は事前

連絡なしに変更されることもあります。投資に関する最終決定は、お客様ご自身の判断でなさるようにお願い申し上げます。また、当

資料の著作権はみずほ銀行に属し、その目的を問わず無断で引用または複製することを禁じます。なお、当行は本情報を無償で

のみ提供しております。当行からの無償の情報提供を望まれない場合、配信停止を希望する旨をお申し出ください。

2026 年 2 月 2 日 4

バックナンバーをご希望の方は以下のサイトからお取り頂くことも可能です

http://www.mizuhobank.co.jp/forex/econ.html (Archives) http://www.mizuhobank.co.jp/forex/econ_backnumber.html

発行年月日 過去6か月のタイトル

2026年1月28日 ユーロ高とECB政策理事会議事要旨

2026年1月27日 ナラティブの賞味期限~「米国も協力」はどこまで〜

2026年1月26日 日銀会合を受けて~円安に対しビハインドザカーブ〜

2026年1月23日 週末版

2026年1月21日 最近の円相場の需給環境について

2026年1月20日 アジア有事通貨という解釈はあり得るのか

2026年1月19日 本邦個人投資家の対外資金フロー動向(2025年12月分)

日銀金融政策決定会合プレビュー~強まる通貨政策色~

2026年1月16日 週末版

2026年1月15日 衆院解散総選挙、利上げ、160円の関係性

2026年1月14日 「ドル離れ」は再び起きるのか~パウエル訴追~

2026年1月13日 やはり選ばれそうな解散総選挙

2026年1月9日 週末版

2026年1月8日 中国による輸出規制強化と今後の考え方

2026年1月7日 「日本の緩衝地帯化」という円売り材料

2026年1月6日 「円高のマグマ」への理解~キャリー取引の理解~

2026年1月5日 避けたい「5年目の円安」〜人事を尽くして天命を待つ~

2025年12月25日 インフレ適応を強める家計部門の近況

2025年12月22日 日銀金融政策決定会合を受けて~待たれるリフレの変節〜

2025年12月19日 週末版(ECB政策理事会を終えて~中立金利の引き上げ?2月も3月も目が離せず~)

2025年12月17日 ECB政策理事会プレビュー~利上げ転換はいつ?~

2025年12月16日 未成年NISAの現状と展望~新しい変数に~

2025年12月15日 本当に恐ろしい円安リスクは欧米利下げ停止

2025年12月12日 本邦個人投資家の対外資金フロー動向(2025年11月分)

週末版(企業物価指数に透ける円安インフレの足音~高市政権への気づき~)

2025年12月11日 FOMCを受けて~連続利下げは終了へ~

2025年12月10日 改めて痛感する「国際金融のトリレンマ」

2025年12月9日 「ヒトvs.デジタル」の均衡が崩れそうな2026年

2025年12月8日 新たな中立金利推計を公表する意味

2025年12月5日 週末版

2025年12月4日 フリーフォールのドイツ経済が意味するもの

2025年12月3日 「ドル離れ」の真相〜結局、どうだったのか?~

2025年12月2日 円安修正に必要な実質金利差の縮小とは?

2025年12月1日 2026年も「ドル安下での円安」になるのか?

2025年11月28日 週末版(ちょうど良過ぎるECBの立ち位置~「中立金利でインフレ+2%」という理想~)

2025年11月25日 決して遠くはないユーロ/円200円台

2025年11月21日 週末版

2025年11月20日 ドル安でもドル高でも円安だった2025年

2025年11月19日 ワンボイス化すべき金利・為替の方向感

2025年11月18日 インバウンド消費と利上げの先行きについて

2025年11月17日 本邦個人投資家の対外資金フロー動向(2025年10月分)

サナ活の功罪~世論がインフレを乗り越える時~

2025年11月14日 週末版(戻らぬ「家計の円売り」~新NISA2年目、失速の背景~)

2025年11月12日 円の需給環境~25年度上期国際収支を受けて~

2025年11月11日 リフレ政策を巡る「本音」と「建前」の読み筋

2025年11月10日 欧州で感じた日本エンタメ・コンテンツの威力

2025年11月7日 週末版

2025年10月31日 週末版

2025年10月28日 日米首脳会談の見どころ~防衛費と円安~

2025年10月27日 下落に転じた円の実効相場~「米国と一蓮托生」の弱み~

2025年10月24日 週末版

2025年10月23日 世界の為替市場の現在地~BIS調査を受けて~

2025年10月22日 高市政権発足を受けて~粘着的なリフレ期待~

2025年10月20日 自民・維新連立政権~しぶとい円安・円金利上昇~

2025年10月17日 週末版

2025年10月16日 2025年、サービス赤字はまだ決壊せず

2025年10月15日 スピードアップするデカップリング~トランプ関税分析~

本邦個人投資家の対外資金フロー動向(2025年9月分)

2025年10月14日 「貧すれば多党化」~欧州化する日本政治~

2025年10月10日 週末版

2025年10月9日 フランスリスクはユーロリスクに発展するか?

2025年10月8日 利上げを助ける高市トレード

2025年10月7日 史上最高値を更新したユーロ/円相場

2025年10月6日 高市政権誕生と今後の論点整理

2025年10月3日 週末版(外貨準備構成通貨の近況について(2025年6月末時点))

2025年10月2日 25年度上半期レビュー~主役の欧州通貨、悲惨な円~

2025年10月1日 いよいよ終焉を迎える「現預金50%」時代

2025年9月26日 週末版

2025年9月24日 ユーロの基軸通貨性を再考する~global euro~

2025年9月22日 日銀金融政策決定会合~10月利上げは堅いのか?~

2025年9月19日 週末版

2025年9月18日 FOMCを終えて~可視化される独立性毀損~

2025年9月17日 日銀金融政策決定会合プレビュー~自動車、読めず~

2025年9月16日 日米財務大臣共同声明の読み方~2つの論点~

2025年9月12日 本邦個人投資家の対外資金フロー動向(2025年8月分)

週末版(ECB政策理事会を終えて~基本は現状維持、利上げの機を窺う~)

2025年9月11日 警戒すべき「貰い事故」~海外からの財政リスク相場~

2025年9月10日 円相場の需給環境について~頭打ちとなるヒト関連~

2025年9月9日 誰が首相になっても「変わらぬ3つの論点」

2025年9月8日 続・対米投資5500億ドル合意の現在地

2025年9月5日 週末版

2025年9月4日 遂に「利上げ再開」の兆しも出始めたECB

2025年9月3日 対米投資5500億ドル合意の現在地

2025年8月28日 週末版

2025年8月27日 円金利上昇の背景はどこに~円安終わらず~

2025年8月25日 ジャクソンホール経済シンポジウムの読み方

2025年8月22日 週末版(「ユーロ圏の「人手不足」はどうなったのか?~「需要不足」への問題意識は高止まり~)

2025年8月20日 4~6月期、「米国離れ」の真相~TICデータ~

2025年8月19日 上半期の円の需給環境について~改善傾向~

2025年8月18日 欧州の外交成果が垣間見えた米露首脳会談

2025年8月15日 本邦個人投資家の対外資金フロー動向(2025年7月分)

週末版(「家計部門の投資意欲」に腰折れ懸念~「海外→国内」のローテーションはあるか?~)

2025年8月14日 ニクソン・トランプ比較論~争点は「覇権国の管理コスト」~

2025年8月13日 ニクソン・トランプ比較論~恐れるべき結末~